Das revidierte Erbrecht

Am 1. Januar 2023 tritt das neue Erbrecht in Kraft. Patrik Ringler führt dazu ein Gespräch mit Tobias Somary, Fachanwalt SAV Erbrecht.

Patrik Ringler

Herr Somary, welche Auswirkungen hat das neue Recht auf die Gestaltungsfreiheiten eines Erblassers?

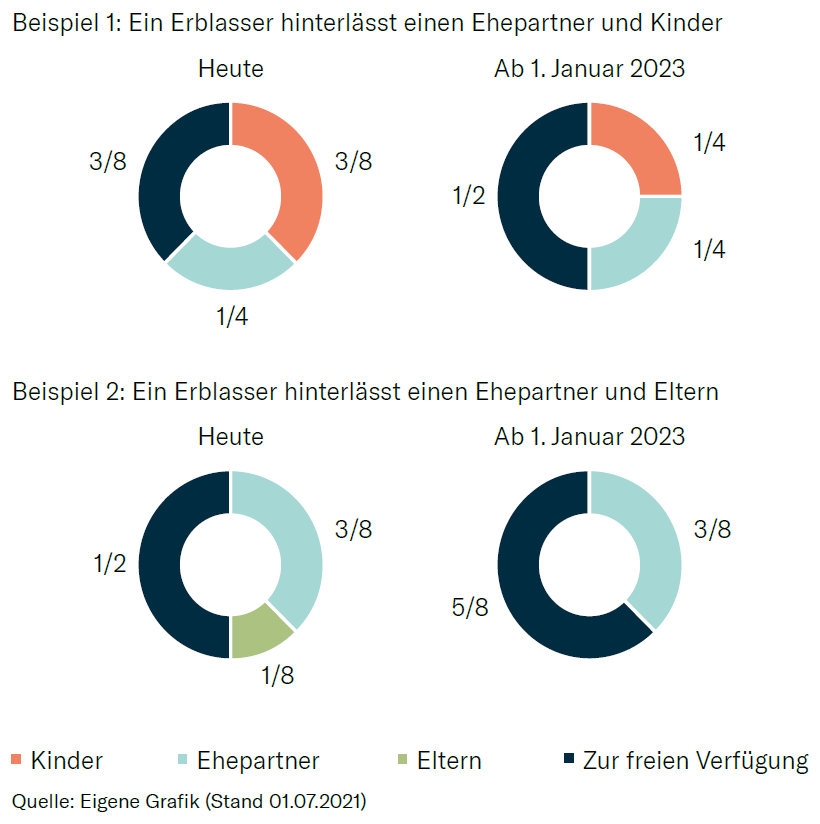

Die Pflichtteile der Nachkommen werden mit der Revision reduziert, und zwar von derzeit drei Vierteln des jeweiligen Erbteils pro Kind auf die Hälfte des jeweiligen Erbteils. Nehmen wir beispielsweise eine unverheiratete Person mit Kindern: Diese kann neu über 50 % des Nachlasses frei verfügen und nicht nur über 25 % wie bisher. Die Pflichtteile der Eltern entfallen gänzlich. Somit vergrössert sich der Anteil, über den ein Erblasser nach Belieben testamentarisch frei verfügen kann. Die zusätzliche Freiheit erlaubt es somit, den länger lebenden Ehepartner, einzelne Kinder, wohltätige Institutionen oder Dritte stärker zu begünstigen – je nach den Nachlassplanungswünschen im konkreten Fall.

Darf man über sein Vermögen auch dann frei verfügen, wenn man einen Erbvertrag abgeschlossen hat?

Das geltende Recht ist hier ziemlich liberal. Ein Erblasser kann grundsätzlich auch nach Abschluss eines Erbvertrags Zuwendungen tätigen, solange sie die erbvertraglichen Ansprüche des Vertragspartners nicht aushöhlen. Unter dem revidierten Erbrecht hingegen können lebzeitige Zuwendungen des Erblassers, die über übliche Gelegenheitsgeschenke hinausgehen, angefochten werden, wenn diese nicht explizit im Vertrag vorbehalten wurden. Es gilt somit neu ein grundsätzliches Schenkungsverbot, solange vertraglich nichts Gegenteiliges vereinbart wurde. Daher sollten bestehende Erbverträge sorgfältig auf ihre Vereinbarkeit mit dem neuen Erbrecht angeschaut werden.

Auch das Erbrecht zwischen Scheidungspartnern soll sich ändern. Worum geht es hier?

Eine komplexe Scheidung kann sich über einen längeren Zeitraum hinziehen. Aktuell haben in Scheidung befindliche Ehegatten während des gesamten Scheidungsverfahrens gegenseitige Erbund Pflichtteilsansprüche, solange bis das Scheidungsurteil rechtskräftig ist. Künftig wird der gesetzliche Pflichtteilsschutz zwischen zwei Scheidungspartnern bereits entfallen, sobald das Scheidungsverfahren hängig ist. In Scheidung befindliche Ehepartner können einander während der Scheidung also einfach enterben. Zudem können Scheidungsgatten unter dem neuen Recht keine Ansprüche aus Erbvertrag geltend machen, wenn einer der Scheidungspartner während dem Scheidungsverfahren verstirbt. Das wird zu Überraschungen führen.

Worauf ist bei bestehenden Nachlassplanungen zu achten?

Ab dem 1. Januar 2023 finden die neuen Bestimmungen des Erbrechts unmittelbar auf alle danach eintretenden Todesfälle Anwendung, und zwar auch auf Testamente und Erbverträge, die unter dem bisherigen Recht errichtet wurden. Folglich ist das neue Recht nicht nur in der künftigen Planung, sondern bereits in der heutigen Nachlassplanung zu berücksichtigen.

Nehmen wir beispielsweise einen alleinstehenden Vater mit zwei Kindern. Die Tochter ist finanziell selbständig, der Sohn jedoch auf Unterstützung angewiesen. Der Vater verfasst sein Testament und schreibt darin: «Ich setze meine Tochter zugunsten meines Sohnes auf den Pflichtteil. » Nun verstirbt er unter neuem Recht. Wie ist sein Testament zu verstehen? Wollte der Erblasser seiner Tochter etwas weniger zugestehen als dem Sohn (bisheriges Recht), oder wollte er die Waage viel deutlicher zugunsten seines Sohnes kippen lassen (neues Recht)? Die Tochter wird sich auf das Recht berufen, welches der Vater beim Verfassen des Testaments vor Augen hatte, und 37.5 % des Nachlasses fordern, wie sie dies heute könnte. Der Sohn wird, gestützt auf das neue Recht, jedoch 75 % beanspruchen und wohl auch Recht bekommen. Das dürfte zu Konflikten führen.

Die wichtigsten Änderungen

Wer also spätere Überraschungen vermeiden will, tut gut daran, die bestehende Nachlassplanung auf ihre Zweckmässigkeit und Tragfähigkeit unter dem neuen Recht zu überprüfen. Wer die Rechtsentwicklung aufmerksam verfolgt, wird in den kommenden Monaten sein Testament bzw. seinen Erbvertrag nochmals kritisch lesen und auf Aktualisierungsbedarf hin prüfen wollen – sei es, um die bestehenden Nachlassplanungsinstrumente an die neuen Gesetzesregeln anzupassen, oder sei es, um den erweiterten Gestaltungsspielraum unter dem revidierten Recht besser auszuschöpfen.

«Das neue Recht bringt für alle,

die ihren Nachlass aktiv planen

mehr Freiheit, Gestaltungsspielraum

und Verantwortung.»

Fachanwalt SAV Erbrecht

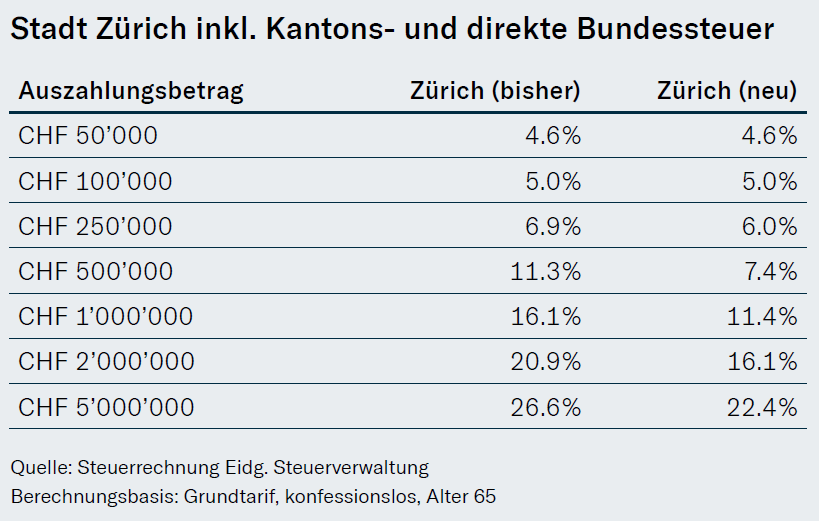

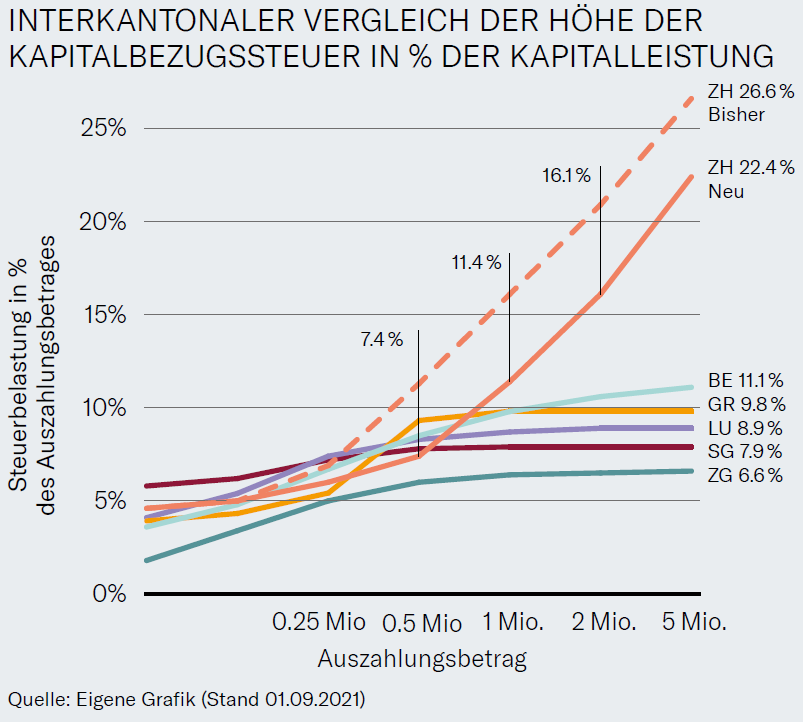

Zürich senkt die Kapitalbezugssteuer, aber…

Auf den 1. Januar 2022 wird die Besteuerung von Kapitalleistungen der höheren Lebenserwartung und den tieferen Umwandlungssätzen in der beruflichen Vorsorge angepasst.

Die Reduktion kommt bei ledigen Steuerpflichtigen ab Bezügen von 210’000 Franken und bei verheirateten Steuerpflichtigen ab 370’000 Franken und mehr zum Zuge. Mit den neuen Ansätzen bewegt sich der Kanton Zürich neu auch für Auszahlungen von 500’000, 750’000 und 1 Mio. Franken in einem vergleichsweise attraktiven Rahmen. Je höher der Kapitalbezug, umso kleiner ist der Effekt dieser Steuersenkung. Ab einem Bezug von 2 Mio. Franken bildet der Kanton Zürich nach wie vor das Schlusslicht von allen 26 Kantonen.

Fazit

Die Steuern lassen sich mit einem gestaffelten Bezug der Vorsorgeguthaben deutlich reduzieren. Dies auch in Kantonen mit einer sogenannten Flat-Tax.

- 2 Teilkapitalbezüge sind steuerlich unbedenklich;

- 3 Teilkapitalbezüge werden in verschiedenen Kantonen akzeptiert (z.B. SG, TG, BE, Bund)

- Rücksprache mit der zuständigen Steuerbehörde ist gegebenenfalls empfehlenswert

Hier finden Sie mehr Informationen:

Wissens-WERT Herbst 2021