Euphorie um künstliche Intelligenz treibt den US-Markt

Wie lange geht das gut?

Die Investitionen der grossen Technologiekonzerne in künstliche Intelligenz erreichen neue Dimensionen. Allein 2024 dürften die sogenannten Hyperscaler – Amazon, Microsoft, Google und Co. – weltweit rund 200 Milliarden US-Dollar in Rechenzentren, Chips und Infrastruktur investiert haben.

Dr. Matthias Ramser

- Hohe Börsendynamik, aber gesamtwirtschaftlich noch im Aufbau

- Beweis der Produktivitätswirkung steht noch aus

- Hyperscaler wirken stabil

2025 werden es wohl über 300 Milliarden sein. Nominal sind das Rekordwerte, die weit über den Summen liegen, die während des Glasfaserbooms der späten 1990er Jahre in die digitale Infrastruktur flossen. Doch im Verhältnis zur Weltwirtschaft bleibt der Umfang bescheiden: Die KI-Investitionen machen etwa ein Prozent des BIP der USA aus. Das ist deutlich weniger als frühere technologische Revolutionen wie Eisenbahn, Automobil, Telekommunikation oder Personal Computer in ihren Hochphasen beanspruchten.

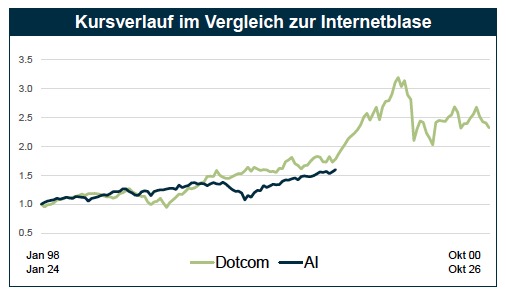

An den Börsen erinnert die Dynamik dennoch an die späten 1990er-Jahre: Die Bewertungen der Hyperscaler steigen rasant, getrieben von Erwartungen an hohes Wachstum und Produktivitätssprünge durch KI. Die zentrale Frage lautet daher: Erleben wir den Beginn einer neuen, nachhaltigen Produktivitätsära oder die Formierung der nächsten Technologieblase? Und wie lange kann dieser Zyklus anhalten, bevor die Realität die Erwartungen einholt?

Wir erwarten, dass die Investitionen auch in den nächsten Jahren hoch bleiben werden. Produktivitätsgewinne, die in akademischen Studien sehr unterschiedlich zwischen 20 und 60 Prozent eingeschätzt werden, sollten in den nächsten 12 bis 18 Monaten klarer erkennbar werden. Da die Geschäftsmodelle der Hyperscaler deutlich profitabler und stabiler als diejenigen der Marktleader in den 90er Jahren sind, gehen wir von einer weiteren positiven Marktentwicklung in diesem Segment aus. Zu beachtende Warnsignale sind stärkere Zweifel an der Nützlichkeit der künstlichen Intelligenz und ein Anstieg der Zinsen, was mit hoher Wahrscheinlichkeit zu Bewertungskorrekturen führen würde.

Rückenwind für Asien

Die Zeichen zwischen Washington und Peking stehen auf vorsichtiger Entspannung. Das jüngste Treffen zwischen US-Präsident Trump und Chinas Staatschef Xi Jinping brachte eine leichte Annäherung. Der Handelskonflikt scheint kurzfristig seinen Höhepunkt erreicht zu haben. Fortschritte bei seltenen Erden, die vorübergehende Aussetzung zusätzlicher Zölle und eine mögliche Aufweichung des Embargos für Hochleistungschips signalisieren eine neue Gesprächsbereitschaft auf beiden Seiten.

Obwohl viele Fragen offenbleiben, erwarten wir eine schrittweise Normalisierung der Beziehungen. Das ist ein positives Signal für die asiatischen Märkte. Hinzu kommen attraktive Bewertungen und zunehmende Kapitalflüsse in die Region, nicht zuletzt begünstigt durch die anhaltende Schwäche des US-Dollars. Auch US-Investoren beginnen umzudenken und China wieder als investierbaren Markt zu betrachten.

China selbst setzt auf Innovation und Binnenkonsum: Nach dem Volkskongress in der vergangenen Woche, der die Bedeutung der Ankurbelung des Binnenkonsums betont, erwarten wir weitere Stimulusprogramme. Diese Massnahmen kombiniert mit weiterer Entspannung im geopolitischen Umfeld verleihen Asien neuen Rückenwind und eröffnen Anlegern attraktive Perspektiven in einer Region, die zunehmen eigenständig wächst.

Wachstum durch KI und strukturelles Potenzial asiatischer Märkte

Die Aktienmärkte zeigen sich auch zum Jahresende robust. Unterstützung erhalten sie von einer soliden Weltkonjunktur, geldpolitischer Lockerung durch die grossen Zentralbanken sowie von Unternehmen – insbesondere in den USA –, die mit überzeugenden Quartalsergebnissen und optimistischen Ausblicken für 2026 aufwarten.

Gleichzeitig bleibt das geopolitische Umfeld fragil und von hohen Unsicherheiten geprägt. Vor diesem Hintergrund richten wir das Aktienportfolio auf Qualitätstitel mit soliden Bilanzen und verlässlicher Dividendenstärke aus – bevorzugt aus Europa und der Schweiz. Je nach individuellem Risikoappetit kann diese Basis gezielt ergänzt werden: einerseits durch US-Wachstumsunternehmen mit hoher Innovationskraft im Bereich Künstliche Intelligenz, andererseits durch ausgewählte asiatische Titel mit überdurchschnittlichem strukturellem Wachstumspotenzial.

So entsteht eine ausgewogene Kombination aus Stabilität, Ertragskraft und Zukunftsthemen – passend für ein Marktumfeld, das Chancen bietet, aber Umsicht verlangt.