Fels in der Brandung

Vor 25 Jahren waren Obligationen die Basis einer stabilen Rendite. Heute sind es Realwerte, im Speziellen Dividendenaktien, welche in ein solides Vorsorgedepot gehören.

Remo Hegglin

Die Corona-Pandemie und die damit verbundenen Lockdowns haben auch die Schweizer Wirtschaft unvermittelt in eine Rezession gedrückt und temporär für grosse Turbulenzen an den Finanzmärkten gesorgt. Die historisch extremen Interventionen der Zentralbanken, um die negativen Effekte der Pandemie abzufedern, bedeuten aber auch, dass ein Ende der Tiefzinsphase in den kommenden Jahren kaum absehbar ist. In diesem Umfeld bleiben Nominalanlagen wie Obligationen nach wie vor unattraktiv.

Dividendenzahlungen als wichtiger Performancebeitrag über die Zeit

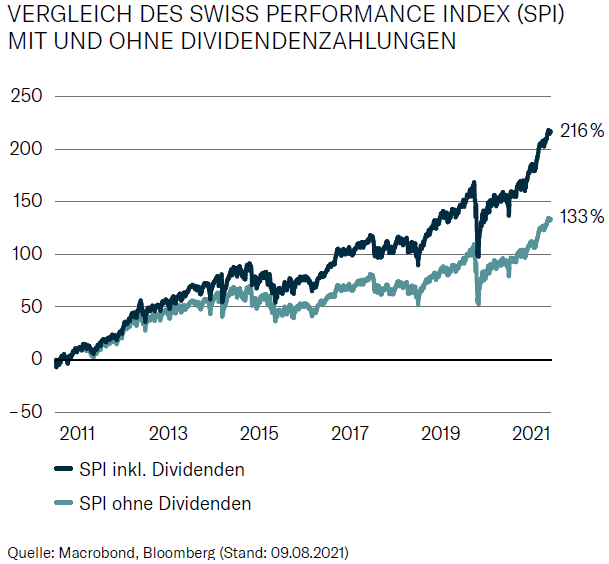

Ein Blick in die Vergangenheit zeigt, dass Dividendenerträge über den langfristigen Zeithorizont einen wesentlichen Anteil an der Gesamtrendite von Aktienanlagen darstellen. Um den Langzeiteffekt von Dividenden zu veranschaulichen, kann eine Investition in den Schweizer Aktienmarkt anhand des Swiss Performance Index (SPI) herangezogen werden. Rechnet man sämtliche Dividendenausschüttungen über die letzten zehn Jahre zusammen, zeigt sich, dass deren Beitrag rund 40 % der Rendite des Schweizer Aktienmarktes ausmachten. Die Gesamtperformance in der vergangenen Dekade ist somit zu einem grossen Teil auf die Dividendenzahlungen zurückzuführen.

Dividendenaktien bringen Stabilität in ein Aktienportfolio

Auch wenn die Preise schwanken, bringen Aktien von Unternehmen mit einer nachhaltigen Dividendenpolitik über viele Jahre hinweg Stabilität in ein Aktienportfolio. Die Vergangenheit hat gezeigt, dass Dividendenaktien vergleichsweise weniger volatil sind und in wirtschaftlich schwachen Zeiten besser abschneiden. Sie können somit dazu beitragen, die Verluste während einer Marktkorrektur besser abzufedern und einem Anlageportfolio in sehr volatilen Marktphasen Stabilität zu verleihen. Ein Fehler wäre jedoch, Dividendenaktien eins zu eins mit Obligationen zu vergleichen, denn die Preisrisiken sind auch bei diesen Aktienanlagen höher.

Dividendenausschüttungen bleiben in der Vorsorge steuerfrei

Das Halten von Dividendenpapieren ist innerhalb der beruflichen und privaten Vorsorge (3a) prädestiniert. Vorsorgegelder sind gebunden und können nur unter bestimmten Voraussetzungen vor dem ordentlichen Pensionierungsalter ins Privatvermögen überführt werden. Der langfristige Anlagehorizont in Kombination mit der wegfallenden Einkommenssteuer in der Vorsorge führt zu einer Win-win-Situation: Starke Marktschwankungen können langfristig geglättet werden, und der magische Zinseszinseffekt wird über die Jahre steuerfrei voll ausgeschöpft.

«Konkret empfehlen wir, eine Dividendenaktienstrategie innerhalb Ihrer Vorsorge zu implementieren.»

Kundenverantwortlicher

Abstimmung mit Privatvermögen

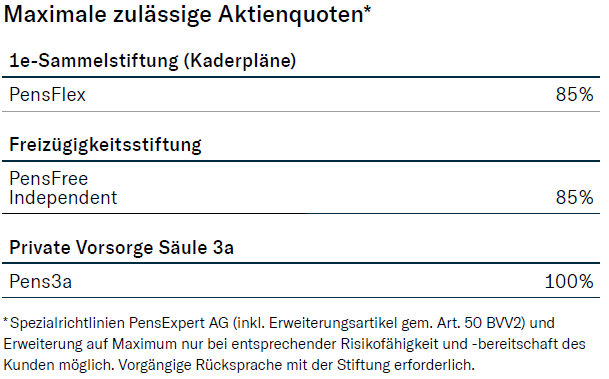

Zusammen mit unserer Partnerfirma PensExpert AG bieten wir innovative und flexible Vorsorgelösungen in der zweiten und dritten Säule des Schweizer Vorsorgesystems. Je nach Stiftung, Risikofähigkeit und -bereitschaft sind Aktienquoten bis zu 100 % des Vorsorgeguthabens umsetzbar.

Gerne zeigen wir Ihnen die Mehrwerte unserer Anlagelösungen mit Fokus auf Dividendenaktien aus der Schweiz sowie global in einem persönlichen Gespräch auf. Womöglich passt eine integral auf Ihr Privatvermögen abgestimmte Dividendenstrategie auch in Ihr Vorsorgeportfolio? Wir freuen uns über Ihre Kontaktaufnahme!

Lesen Sie hier unser komplettes WISSENS-WERT:

Wissens-WERT Herbst 2021