Ihre Pensionskasse ohne Quersubventionierung

Warum Sie die berufliche Vorsorge «splitten» sollten.

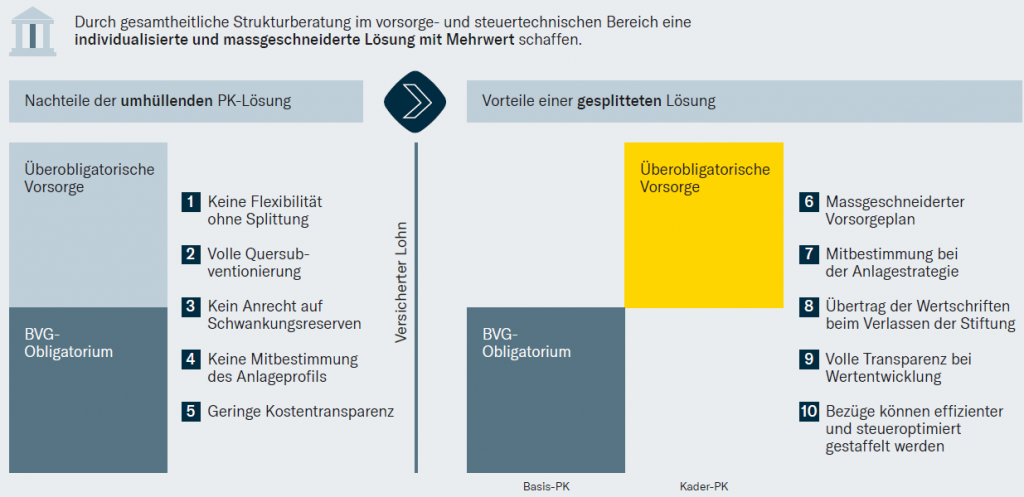

Die richtige Gestaltung der zweiten Säule bildet, neben den «werterhaltenden» Investitionen in eine Liegenschaft, eine der effizientesten Steueroptimierungsmöglichkeiten. Doch nicht genug, vielfach bildet die Splittung der beruflichen Vorsorge auch eine der wichtigsten Massnahmen bei der Nachfolgeplanung eines Unternehmens.

Marcel Roos

Für viele Unternehmer sind die Minimierung des Lohnes und die Maximierung des Bezuges einer Dividende das Mass aller Dinge. Dieses Vorgehen kann jedoch aus steuerlicher Optik problematisch werden. Wir empfehlen genau in solchen Konstellationen eine Kombination der Modelle mit entsprechender Individualisierung der überobligatorischen beruflichen Vorsorge (Lohnteile über CHF 86’040, Stand 2021).

Einkaufskapazität generieren

Durch die «richtige» und massgeschneiderte Anpassung des Vorsorgeplanes in der Kaderpensionskasse kann man bei gleichbleibendem Lohn mehr Einkaufskapazität generieren. Diese Einkäufe können vollumfänglich vom steuerbaren Einkommen in Abzug gebracht werden und bilden somit eine solide Steuerentlastung.

Da bei unserer Kaderpensionskasse keine Quersubventionierung möglich ist, hat man die Gewissheit, dass das gesamte Vorsorgevermögen im Todesfall an die Erben ausbezahlt wird (keine Anrechnung des Barwertes zur Finanzierung der Ehegattenrente).

Durch die Splittung in eine Basispensionskasse (Obligatorium) und in eine Kaderpensionskasse (Überobligatorium) kann das persönliche Vorsorgevermögen mit dem privaten Vermögen (Immobilien, Wertschriften, Firma) abgestimmt werden und Bezüge effizienter und insbesondere steueroptimiert gestaffelt werden.

Lesen Sie hier unser komplettes WISSENS-WERT:

Wissens-WERT Herbst 2021